【主要内容】

会计基础和会计信息质量要求

【所属章节】

《初级会计实务》第一章 会计概述

【知识详解】

知识点:会计基础

会计基础,指会计确认、计量和报告的基础,具体包括权责发生制和收付实现制。

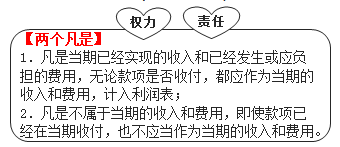

【权责发生制】是指以取得款项的权利或支付款项的义务为标志来确定本期收入和费用的会计核算基础。(2020变化)

【提示】企业应当以权责发生制为基础进行核算。

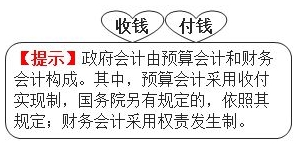

【收付实现制】是指以现金的实际收支为标志来确定本期收入和支出的会计核算标准。(2020变化)

总结:

企业(钱)权责发生制政府会计预算会计(国务院另有规定的,从其规定)收付实现制财务会计(钱)权责发生制

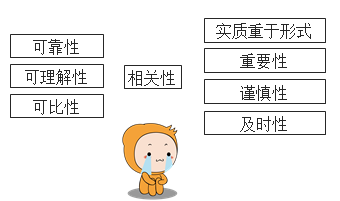

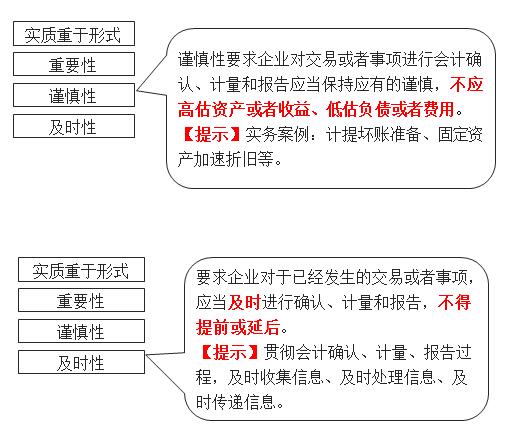

知识点:会计信息质量要求

会计信息质量要求是对企业财务报告所提供会计信息质量的基本要求,是使财务报告所提供会计信息对投资者等信息使用者决策有用应具备的基本特征,主要包括: